De meeste aandacht voor Box 3 gaat naar het moment van de aangifte. Maar dan is de wedstrijd al gespeeld. Wat je aanslag bepaalt, zijn de keuzes die je nu maakt: hoe je je vermogen verdeelt, wat je uitgeeft en waar je je geld parkeert. Dit artikel laat zien welke knoppen je hebt en hoeveel elk ervan scheelt.

Box 3 belasting wordt bepaald op basis van je vermogen op precies één dag: 1 januari. Niet je gemiddelde saldo, niet de hoogste stand, niet wat je op 15 maart op je rekening hebt. Alleen de situatie op die ene peildatum.

Voor de aangifte 2027 is die datum 1 januari 2027. Wie in maart 2027 gaat zitten met de belastingaangifte, constateert dan achteraf wat de stand was. Daar valt op dat moment niets meer aan te veranderen.

Maar in 2026 wel. Elke keuze die je dit jaar maakt over je vermogen, werkt door in de stand op 1 januari. Dat is geen truc en het hoeft niet ingewikkeld te zijn. Het begint met weten welke knoppen er zijn.

In het huidige stelsel (het zogenaamde overbruggingsstelsel) betaal je niet over wat je werkelijk hebt verdiend, maar over een fictief rendement dat de Belastingdienst per categorie vaststelt. De percentages voor 2025 zijn bekend. Die van 2026 worden pas achteraf vastgesteld, maar liggen naar verwachting in dezelfde orde van grootte:

| Categorie | Fictief rendement 2026 | Belasting (36% over fictief) |

|---|---|---|

| Sparen (banktegoeden, deposito's) | 1,28% voorlopig | 0,46% van de waarde |

| Beleggingen en overig (aandelen, ETF's, crypto, vastgoed) | 6,00% | 2,16% van de waarde |

| Schulden (boven de drempel) | 2,70% voorlopig | verlaagt grondslag |

Elke euro beleggingen wordt dus bijna vijf keer zo zwaar belast als een euro spaargeld. Dat verklaart waarom de verdeling van je vermogen over deze categorieën zo bepalend is voor je aanslag. Daarnaast is je heffingsvrijvermogen (€57.684 per persoon in 2025) vrijgesteld. Alles daarboven wordt belast.

Het heffingsvrijvermogen is de meest onderschatte knop in Box 3. Over alles onder die grens betaal je geen cent belasting. Over alles daarboven betaal je volledig mee. De grens in 2025 is €57.684 per persoon, voor fiscale partners samen dus €115.368.

Wie zijn vermogen onder die grens houdt, heeft geen Box 3-aanslag. Punt. Dat maakt de grens cruciaal, ook als je er al boven zit: elke euro die je vóór 1 januari terugbrengt onder de grens (via uitgaven, schenkingen, pensioeninleg of aflossen) scheelt je 0,46% tot 2,16% belasting over dat bedrag.

| Vermogen op 1 jan | Boven HFV | Aanslag (bij 50/50 mix) |

|---|---|---|

| € 57.684 | € 0 | € 0 |

| € 70.000 | € 12.316 | € 161 |

| € 100.000 | € 42.316 | € 554 |

| € 150.000 | € 92.316 | € 1.209 |

Zit je net boven de grens? Dan loont het om te kijken of je vermogen tijdig kunt verlagen. Zit je ver boven de grens? Dan is de prioriteit niet om er onder te komen, maar om het belaste deel zo gunstig mogelijk in te richten via de keuzes hieronder.

De verhouding tussen sparen en beleggen is veruit de zwaarste knop. Bij hetzelfde totale vermogen kan het verschil in aanslag duizenden euro's per jaar zijn.

| Verdeling | Sparen | Beleggen | Fictief rendement | Aanslag |

|---|---|---|---|---|

| 100% beleggen | € 0 | € 300.000 | € 14.539 | € 5.234 |

| 50/50 | € 150.000 | € 150.000 | € 8.824 | € 3.177 |

| 100% sparen | € 300.000 | € 0 | € 3.102 | € 1.117 |

Het verschil: ruim €4.100 per jaar, uitsluitend door de categorie-indeling. Het totale vermogen is in alle drie de gevallen identiek.

Dat betekent niet dat je alles op een spaarrekening moet zetten. Beleggen levert op langere termijn doorgaans meer op dan sparen, ook na Box 3 belasting. Maar het illustreert dat de verdeling ertoe doet, en dat bewust verschuiven (structureel, niet als truc rondom de jaarwisseling) een reëel verschil maakt.

De eerste keuze ging over de grondslag verlagen. Deze keuze gaat over de andere kant: als je toch Box 3 betaalt, zorg dan dat je vermogen genoeg oplevert om die belasting ruimschoots goed te maken.

De Belastingdienst rekent fictief 1,28% over spaargeld. Of je nu 0,01% rente krijgt of 3,5%, je Box 3 aanslag is hetzelfde. Het verschil zit in wat je er zelf aan overhoudt.

Bij €150.000 spaargeld:

Exact dezelfde aanslag, maar €4.485 verschil in je portemonnee. Geld dat op een betaalrekening staat zonder noemenswaardige rente is het slechtste van twee werelden: je betaalt Box 3, maar je verdient er niets mee terug.

Over beleggingen rekent de Belastingdienst 6% fictief. Dat is een hoog getal, maar breed gespreide wereldindexfondsen hebben historisch gemiddeld 7 tot 9% per jaar opgeleverd (voor kosten). Wie breed gespreid belegt, verslaat het fictief rendement gemiddeld genomen.

Maar niet elk jaar. In een slecht beursjaar betaal je wel Box 3, terwijl je verlies maakt. Daarvoor bestaat de tegenbewijsregeling: als je werkelijke rendement lager was dan het fictieve, kun je bezwaar maken. Lees meer in ons artikel over de tegenbewijsregeling.

Elke euro die je vóór 1 januari 2027 uitgeeft, weggeeft of overhevelt naar een niet-belast vermogensbestanddeel, verlaagt je grondslag. Er zijn meer manieren dan je misschien denkt.

Voor ZZP'ers en mensen zonder volledige pensioenopbouw via een werkgever is dit een van de meest effectieve routes. Stortingen op een lijfrenterekening of bankspaarrekening verdwijnen uit Box 3 én zijn aftrekbaar in Box 1. Dat is een dubbelvoordeel: je grondslag daalt en je krijgt inkomstenbelasting terug.

Hoeveel je mag storten, hangt af van je jaarruimte (verschil tussen opgebouwd pensioen en de norm). Bereken dit via de jaarruimteberekening op belastingdienst.nl, of vraag het je pensioenuitvoerder.

Een verbouwing, een auto, een studie. Als je de aankoop toch gaat doen, kan het verschil tussen december en januari een jaar Box 3 schelen over dat bedrag. Geen reden om onzinnige uitgaven te forceren, maar als de timing flexibel is: vóór de peildatum is fiscaal gunstiger.

De jaarlijkse vrijstelling voor schenkingen aan kinderen is circa €6.633 per kind (2025). Schenkingen boven de vrijstelling kosten schenkbelasting, maar dat kan alsnog voordeliger zijn dan jarenlang Box 3 betalen over datzelfde bedrag.

Net als pensioeninleg een dubbelvoordeel: het vermogen verdwijnt uit Box 3, en de gift is aftrekbaar in Box 1. Bij periodieke giften (vastgelegd voor minimaal 5 jaar) vervalt zelfs de aftrekdrempel. Eenmalige giften zijn aftrekbaar boven de drempel van 1% van je drempelinkomen.

Extra aflossen op je hypotheek verplaatst vermogen van Box 3 naar je eigen woning (Box 1). De aflossing verlaagt je spaarsaldo en daarmee je Box 3-grondslag, terwijl de eigen woning buiten Box 3 valt. Per €10.000 extra aflossing bespaar je bij een gemiddelde mix zo'n €80 tot €200 Box 3-belasting per jaar, afhankelijk van je vermogenspositie en categorie-indeling.

Let op: controleer eerst of je hypotheek boetevrij aflossen toestaat en tot welk bedrag per jaar. Veel hypotheken kennen een boetevrije aflossingsruimte van 10% van de oorspronkelijke hoofdsom per jaar. Aflossen boven die grens kan een vergoedingsrente kosten die het fiscale voordeel teniet doet.

Schulden verlagen je grondslag, maar pas boven een drempel van €3.800 per persoon (€7.600 voor partners, bedragen 2025). Het deel onder de drempel telt niet mee.

Het fictief rendement op schulden (2,70% in 2025, voorlopig 2,70% in 2026) werkt als aftrek: schulden boven de drempel verlagen je belastbare grondslag. Dat geeft een fiscaal voordeel, maar alleen als de schuld daadwerkelijk boven die drempel uitkomt.

Fiscale partners delen hun heffingsvrijvermogen: samen circa €115.368 vrijgesteld in plaats van €57.684. Bij een gezamenlijk vermogen van €200.000 scheelt dat al snel meer dan €1.000 per jaar aan aanslag.

Daarnaast mogen partners het vermogen onderling vrij verdelen in de aangifte. Dat biedt ruimte om te optimaliseren, bijvoorbeeld als een van beide partners andere inkomsten heeft die de Box 3 aanslag minder zwaar maken.

Wie samenwoont maar geen fiscaal partner is, kan onderzoeken of een notarieel samenlevingscontract dit mogelijk maakt. De Belastingdienst stelt specifieke eisen aan fiscaal partnerschap, maar samenwonenden komen er in veel gevallen voor in aanmerking.

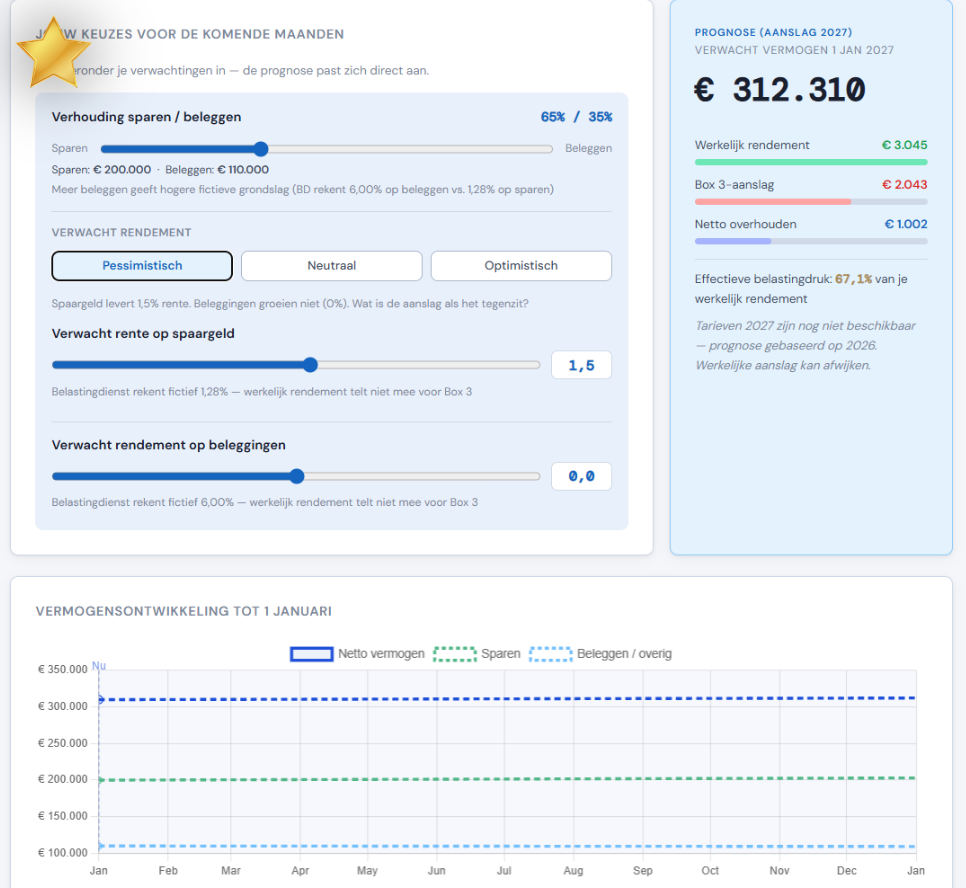

Stel: een stel met samen €310.000 vermogen (€200.000 sparen, €110.000 beleggingen), geen schulden, fiscaal partnerschap. Drie mogelijke situaties op 1 januari 2027:

| Scenario | Sparen | Beleggen | Netto vermogen | Aanslag |

|---|---|---|---|---|

| Niets doen stand onveranderd, geen actie |

€ 200.000 | € 110.000 | € 310.000 | € 2.035 |

| Verschuiving €100K van beleggen naar sparen |

€ 300.000 | € 10.000 | € 310.000 | € 987 |

| Verschuiving + afbouw + €30K lijfrente + €15K schenking |

€ 255.000 | € 10.000 | € 265.000 | € 768 |

Bedragen gebaseerd op vermogensstand 1 januari. De Lopend Jaar tool toont een iets hogere aanslag omdat ook de verwachte vermogensgroei gedurende het jaar wordt meegenomen.

Verschil tussen niets doen en bewust sturen: meer dan €1.200 per jaar. Zonder dat het stel minder vermogend is geworden. De lijfrente-inleg bouwt pensioen op, de schenking ging naar de kinderen. En als ze hun spaargeld op een goede rekening zetten in plaats van een betaalrekening, vangen ze een deel van de aanslag op met rente die ze anders zouden mislopen.

Het venijn zit in de timing. Alle keuzes hierboven werken alleen als je ze vóór 1 januari maakt. Wie pas bij de aangifte terugkijkt, kan alleen constateren wat er was.

Wat helpt:

Voer je vermogenspositie in en zie direct de prognose. Gratis calculator voor de huidige stand, of Lopend Jaar in premium voor scenario's en tussentijds bijhouden.