De aangifte inkomstenbelasting 2025 moet vóór 1 mei 2026 ingediend zijn. In dit stappenplan leggen we uit hoe Box 3 werkt, welk vermogen je opgeeft en of de tegenbewijsregeling voor jou loont.

Box 3 is het onderdeel van de inkomstenbelasting dat gaat over je vermogen: spaargeld, beleggingen, vastgoed en andere bezittingen. Je betaalt geen belasting over het werkelijke rendement dat je behaalt, maar over een fictief rendement dat de Belastingdienst elk jaar vaststelt.

Het fictieve rendement verschilt per vermogenscategorie. Voor 2025 gelden de volgende definitief vastgestelde percentages:

Over het totaal van deze fictieve rendementen betaal je 36% belasting. Je eerste €57.684 aan vermogen (per persoon) is vrijgesteld via het heffingsvrijvermogen.

De Belastingdienst kijkt altijd naar je vermogen op 1 januari van het belastingjaar. Voor de aangifte 2025 telt dus je vermogen op 1 januari 2025. Wat er daarna is gebeurd met je spaargeld of beleggingen, telt niet mee voor de berekening.

Je geeft al je bezittingen op die op 1 januari 2025 in jouw bezit waren, minus de schulden. Denk aan:

Haal jaaroverzichten op van alle banken, brokers en andere financiële instellingen. Je hebt de saldi nodig per 1 januari 2025. Veel banken sturen dit automatisch of je kunt het downloaden via internetbankieren.

Ga naar mijnbelastingdienst.nl en open de aangifte inkomstenbelasting 2025. Veel gegevens zijn al vooringevuld door de Belastingdienst op basis van informatie van banken en brokers. Controleer of alle bedragen kloppen.

Navigeer naar het onderdeel Box 3. Controleer elk vooringevuld bedrag en voeg ontbrekende rekeningen of bezittingen toe. Let op buitenlandse rekeningen, crypto en vorderingen: die worden zelden automatisch ingevuld.

Heb je consumptieve schulden of studieleningen? Voer die in onder "Schulden". Vergeet niet dat alleen schulden boven €3.800 per persoon aftrekbaar zijn. De hypotheek op je eigen woning hoort hier niet bij.

Was je werkelijke rendement in 2025 lager dan het fictieve rendement? Dan kun je tegenbewijs leveren. Bereken dit vóórdat je de aangifte indient, want na indiening is het lastiger om dit te wijzigen.

De deadline voor de aangifte 2025 is 1 mei 2026. Lukt dat niet? Vraag vóór 1 mei uitstel aan via Mijn Belastingdienst. Je krijgt dan automatisch uitstel tot 1 september 2026.

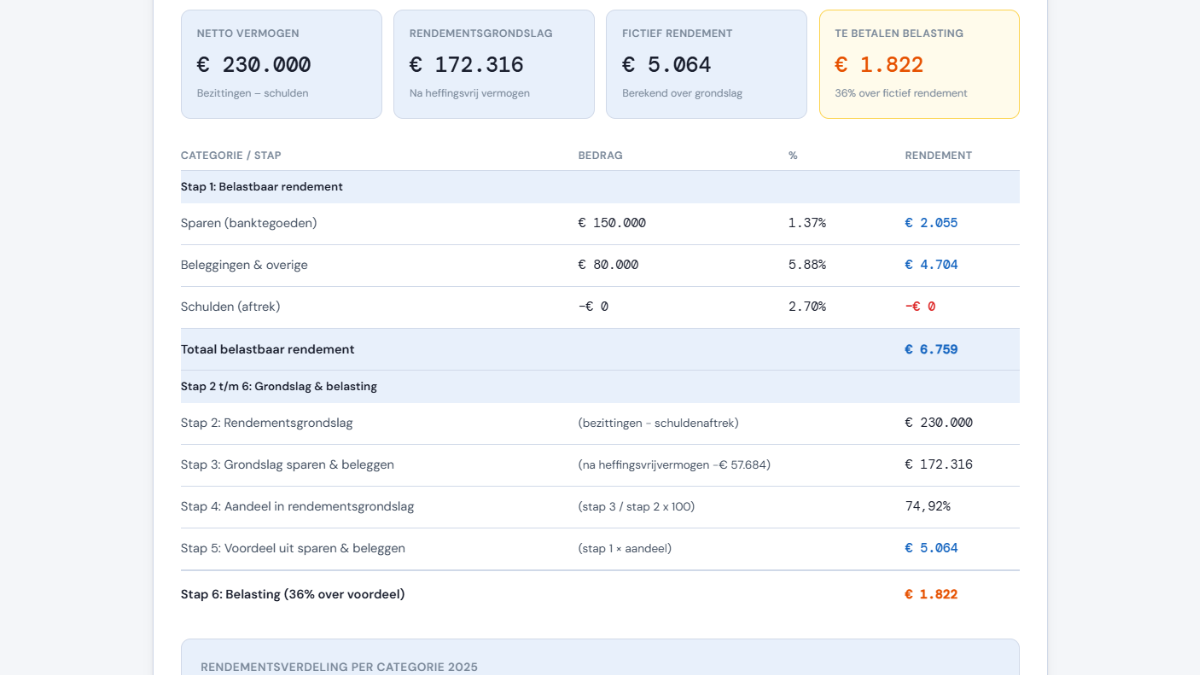

Stel: je hebt €150.000 spaargeld en €80.000 in ETFs. Je bent alleenstaand. Heffingsvrijvermogen 2025: €57.684 per persoon.

| Post | Bedrag |

|---|---|

| Spaargeld | € 150.000 |

| ETF-beleggingen | € 80.000 |

| Totaal bezittingen | € 230.000 |

| Heffingsvrijvermogen | - € 57.684 |

| Grondslag sparen en beleggen | € 172.316 |

| Fictief rendement sparen (1,37% x €112.379) | € 1.540 |

| Fictief rendement beleggen (5,88% x €59.937) | € 3.524 |

| Voordeel uit sparen en beleggen (totaal fictief rendement) | € 5.064 |

| Belasting (36%) | € 1.822 |

Voor belastingjaar 2025 kun je tegenbewijs leveren als je werkelijke rendement lager was dan het fictieve rendement. Het werkelijke rendement bestaat uit:

In 2025 lagen de spaarrentes rond de 2-3%, hoger dan het fictieve spaarpercentage van 1,37%. Voor spaargeld is tegenbewijs dus doorgaans ongunstig. Voor beleggingen hangt het af van het werkelijke rendement van jouw portefeuille ten opzichte van de fictieve 5,88%.

Gebruik de gratis calculator om je aanslag voor 2025 te berekenen en direct te vergelijken met 2026. Of gebruik de Tegenbewijsscan om te zien of bezwaar loont.